海外銀行の口座開設のメリットを知りたい方に向け、一般的なメリットの他、FPの視点から見た海外銀行にまつわる実情も解説しています。

海外銀行の口座開設はデメリットもありますが、「デメリットを極限に減らしたアメリカの銀行」もありますので、最後までじっくりご参考ください。

海外銀行を口座開設するメリット

海外銀行の口座開設するメリットは以下の4つ。これらを詳しく解説します。

- 為替による資産価値の目減りを軽減できる

- 日本の銀行より高金利で運用できる

- 高い安全性・確定金利の旨味を享受できる

- 万一日本で財産税が課されたときに秘匿性が行使できる

ほぼ完全無欠な海外銀行・アメリカオフショア銀行についてはこちら

為替による資産価値の目減りを軽減できる

円安が進行し、「円でお金を持っていると損だからドルに換える」と考える人は増えました。

もっと詳しく

円安ドル高が進行している中でドル建て資産にメリットを感じる人は多くなっています。

円安ドル高が進んでいると、ドル建て資産を持つことで資産価値の目減りが抑制できるのです。

その詳細をお伝えするために、分かりやすく1億円の資産を持つ人を例に挙げてみましょう。1億円の半分、5000万円を米ドルと日本円とに資産分散し、円安が進行したときのシミュレーションです。

1ドル145円・1億円(689,655ドル)を保有、円高円安局面シミュレーション

| 1ドル145円から⇒ | 円高:1ドル120円に | 円安:1ドル170円に |

| 1億円を円だけで保有 | 計833,333ドル | 計582,335ドル |

| 1億円を円と米ドルで半分ずつ保有 | 計761,493ドル | 計638,944ドル |

1ドル145ドルから170円になれば、資産を半分ずつ分散していると資産の目減りは638,944ドルで済みますが、円だけで保有していると582,335ドルと資産の目減りは多くなります。これが日本円と米ドルに資産分散するメリットです。

日本で生活しているのだからドルなんて使わないし直接関係あるの?と疑問を感じる方もいらっしゃるかもしれませんが、さまざまなモノの価格が上昇しているのも円安の影響ですから、大きな関係がありますよね。

大方の予想では中長期的に円安圧力が強まっていく見方をされることが多いです。以下のコンテンツなどでご自身でもなぜ円安圧力が強まるか納得された上で円安をうまく活用し海外銀行口座で運用されるのがよいでしょう。

日本の銀行より高金利で運用できる

海外銀行では年利5%超の定期預金もあります。

海外銀行で資産運用したい人は金利の高さに大きな魅力を感じられる人がほとんどです。

後述するような為替リスクがあったとしても、高金利で実質的なリスクが相殺されるケースが多いのも事実でした。

ココに注意

※日本もバブル期では驚くほどの高金利だったものの、1985年のプラザ合意後長らくデフレに突入し、デフレゆえに低金利になるのは自然なことでもありました。

-

-

プラザ合意は日本いじめでもない理由・失われた30年は相当まずい対応から始まった

1985年のプラザ合意からおよそ30年。失われた30年の起点・日本いじめなどと言われる歴史的出来事はどのような背景から起こったのかを時系列でお伝えしてます。 果たしてプラザ合意は日本いじめなのか?につ ...

続きを見る

高い安全性・確定金利の旨味を享受できる

海外銀行口座を開設すると、日本で言われる普通預金と定期預金を持つことができます。

新NISA制度が2024年年始から始まり、そして8月に入って株価の暴落幅が大きかったこともあり、投資初心者の方は背筋が凍る思いだったと思います。

定期預金の場合はそうした心配がなく確定金利であるのは大きなメリットになるのではないでしょうか。

新NISA制度は投資の非課税制度として利用、資産をすべてそこにつぎ込むのはリスクがありますので、資産分散の視点で海外銀行口座を持つというのが良いのではないかと思います。

万一日本で財産税が課されたときに秘匿性が行使できる

日本では国債残高が積み増しており、先進国の対GDP比率で見ても250%と異常に高いレベルであることを指摘されます。これが問題視され、日本は財政破綻が起こるのではないかと考えられているようです。

☟超重要☟

ココがポイント

財務省

日本の財政破綻が起きたときに、考えられているシナリオの一つに財産税が挙げられます。

財産の没収は日本国憲法(財産権の不可侵)に反しています。ですから正当化するために財産税という形で没収をするのがそのシナリオの大筋となっているのです。

そのシナリオが語られている動画は以下TBSのものです。

▼TBSで経済アナリストが語っていた財産税のシナリオ

利子への所得税については当然ながら申告しなければなりません。一方で財産税となると拒絶反応しかないというのがおおよその本音だと思います。

アメリカの銀行口座であればCRSという制度上日本政府に情報が開示されることはありません。

海外銀行が注目される大きな理由は、この財産税が課されたときの防衛策であり保険であり秘匿性行使ができるメリットなのです。

「鉄壁・今どきの決定版と言える海外銀行」についてこの点で詳しくお伝えしましょう。

日本政府の管理外にあるアメリカの銀行に口座を開設するのが今どきの資産防衛の決定版であり鉄壁の防衛策とお伝えしました。

通常はCRSと呼ばれる脱税回避のための制度により、海外銀行にお金を預けて得られた利息については日本の税制の枠組みが適用されるようになっています。つまり海外銀行で得られた利息には税金を払わなければならないのです。

CRSは共通報告基準と言い、海外にある非居住者の口座の残高や利子などの情報が居住地の税務当局に報告される制度のことを言います。

海外の銀行・海外政府・日本政府の間で情報は筒抜けとなり、2000年半ば頃まで行使できていた海外銀行の秘匿性はもはや行使できません。

ココがポイント

これに加えてアメリカという成熟した経済大国・世界一厳格な法治国家であれば、預金者の保護・信用性や秩序を保つ・金融市場のまっとうな健全性といった点でこれ以上にない安心が得られます。

以下のコンテンツも併せてご参考になってみてください。

▼CRSについて詳細・非CRS非加盟国の銀行を持つと大きなメリットがある

▼アメリカの首都ワシントンD.C.というハードル高き場でライセンスを取得した銀行

財政破綻について、日本の財務省で矢野康治氏という役人が矢野論文と呼ばれる一連の発言を文芸春秋で掲載してます。

矢野康治氏 jcer.or.jp

矢野論文での主張は、日本の長期債務が巨額でこのままでは国が破綻するという点、国に湯水のようにお金があると思われているがそんなわけがないといった2点に集約されています。

※よく言われることですが、一企業の株が暴落する・うちの会社はつぶれるなどと言ったら、株主は慌てて売却しかねず株価が暴落しかねないので、企業の代表は間違ってもそんな前振りはしません。

なぜ日本の財務省の一役人がそうした前振りをしているかというと、よく言われている一説は「国の借金が多いので国民の皆さんの資産で帳消しにさせてほしい。財産没収だと拒絶されかねないので財産税で没収しようと思っているから。」といった論調が多いようです。

-

-

さまざまな国家破綻の事例から日本の国家破綻を検証する

ここでは他国の国家破綻の例としてロシアやアルゼンチンの例をお伝えしながら、いかに現代の日本に国家破綻が現実化しやすいかをご紹介します。 Contents1 国家破綻の事例1.1 ソ連・ロシアの場合1. ...

続きを見る

本当に国家破綻に至るかどうかは別として、財産税は御免だと思う方には資産防衛としてアメリカの銀行口座が鉄壁の防衛策となるのではないでしょうか。

ここでは伝えきれないことはlineに登録していただければお答えします。以下で友達追加してみてくださいね。

デメリット

ここからは海外銀行の口座開設する一般的なデメリットをお伝えします。

「一般的デメリット」ですので、このようなデメリットが極限にない海外銀行もあります。こうした海外銀行は以下でお伝えしていますので参考にされてください。

海外銀行のデメリット6つ

- 入出金で為替手数料

- 入出金のときの為替差

- 日本と海外の制度や法律の両方を尊守

- 海外銀行口座開設までに時間がかかる

- 外国語の壁

- 海外銀行によっては口座を凍結される可能性がある

入出金で為替手数料

海外銀行の口座開設をして預金をするときネックになるのは、為替手数料が発生するデメリットでしょう。

銀行にお金を預けるときの為替手数料と、出金する時の為替手数料、往復分のコストが発生します。

インターネットバンキングで1ドルあたり0.25~0.5円、窓口では1ドルあたり1円の手数料が必要になります。

入出金のときの為替差

海外銀行の口座開設をして預金する時、以下のように大なり小なり為替損益が発生します。これが海外銀行口座で運用する時のデメリットになります。

- 入金時のときよりも出金時に円安になっている:為替益の発生

- 入金時のときよりも出金時に円高になっている:為替損の発生

日本とアメリカのように、どう考えても円安ドル高傾向や圧力が強まっていく中で、円安を有効活用するのがこれからの資産防衛策だというのは多くの人が思うところです。

ココがポイント

-

-

急な円高ドル安の背景と原因・これからどうなる?2024年7月末

2024年7月に入ってから急激な円高ドル安が、そしてアメリカ株が下落し日本株はボラティリティが激しくなり、動揺が起こっています。 ここでは日米間の円高ドル高の背景や原因を探る上で、現在の日本とアメリカ ...

続きを見る

日本と海外の制度や法律の両方を尊守

海外銀行の口座開設のデメリットとして、海外と日本の制度や法律を遵守しなければなりません。煩雑だと言えばこれはデメリットになるでしょう。

基本的には以下のようなダブルスタンダードになります。

- 海外銀行のライセンス地の法律や制度が適用になる

- 海外銀行の預金で得られた利息については、”ほぼ”日本の法令に従って所得申告をする決まりとなっている

この2つについて詳しく説明します。

海外銀行のライセンス地の法律や制度が適用になる

銀行業を行うにはライセンスが必要で、その目的は預金者の保護・信用性や秩序を保つ・金融市場のまっとうな健全性を維持するところにあります。

この意味で、その国の法律・治安・経済成長などによる影響を受ける可能性もあり、これがデメリットに働くケースもあります。※治安が悪い国の銀行ならば影響はゼロではない、など

銀行がライセンスを取得しなければならない性質上、銀行のライセンス地がどこにあるのか?という点がとても重要な意味を持っているのです。

法治国家として成熟しているか、その国の情勢は安定しているか、経済成長が堅調か、など資産を形成して行くうえで不可欠な影響を受けるからです。

海外銀行の預金で得られた利息については、”ほぼ”日本の法令に従って所得申告をする決まりとなっている

海外銀行の口座で得られた利息については、脱税回避のために創設されたCRSの制度により、日本の税制が適用になります。海外銀行にお金を預けて、得られた利子については日本の税制の枠組みを適用される決まりです。

CRSは共通報告基準と言い、海外にある非居住者の口座の残高や利子などの情報が居住地の税務当局に報告される制度のことを言います。

海外の銀行・海外政府・日本政府の間で情報は筒抜けとなり、2000年半ば頃まで行使できていた海外銀行の秘匿性はもはや行使できません。

上の2つの点を踏まえて、「鉄壁・今どきの決定版と言える海外銀行」について少し触れておきたいと思います。

ココがポイント

もっと詳しく

こうした意味でアメリカの銀行口座以外に安心できる鉄壁な資産防衛策はないと言えるのです。

アメリカという成熟した経済大国・世界一厳格な法治国家であれば、預金者の保護・信用性や秩序・金融市場のまっとうな健全性が保たれます。

以下のコンテンツも併せてご参考になってみてください。

▼CRSについて詳細・非CRS非加盟国の銀行を持つと大きなメリットがある

▼アメリカの首都ワシントンD.C.というハードル高き場でライセンスを取得した銀行

海外銀行口座開設までに時間がかかる

海外銀行の口座開設には、1ケ月近く時間がかかります。

日本の銀行で口座開設する時は、窓口の場合はその場で発行されますし、WEB経由だったとしてもせいぜい1週間ほどで開設できるので、なぜそれほど時間がかかるのか不思議に思われると思います。

海外銀行の口座開設については、テロ組織の資金隠しやマネーロンダリング資金洗浄の防止の観点から、犯罪歴などを調べるKYC(know your costomer)が行われており、非居住者による海外銀行口座開設という点で、審査が長引くものと考えられています。

日本での銀行口座開設と比べるとゆっくりペースではありますが、それを上回るメリットを感じて海外銀行の口座を開設する人が多いということでもあります。

外国語の壁

海外銀行の口座を開設するときに、言葉の壁はデメリットになります。不明確ながら進める手続きは、本当に資産形成できるのかと不安になるものです。

海外銀行口座開設にも以下3つのパターンがあり、仲介やサポートが入るとハードルが低くなると言えるでしょう。

- 単独で現地の住所を取得して口座開設:言語の壁が大きい

- 仲介業者:仲介業者が間に入ってくれる

- 代行サポート:言語の壁がない場合が多い

海外銀行によっては口座を凍結される可能性がある

海外銀行については、モノによって一定期間の利用履歴がないと口座を凍結されてしまう可能性もあります。

この点についても日本の銀行ではほぼ聞きませんので、ちょっと驚きかもしれません。

ココがおすすめ

これぞ海外銀行の決定版&鉄壁の資産防衛策・アメリカの銀行

海外銀行にデメリットがないわけではないですが、極限にデメリットを消し去ったのがあるアメリカの銀行です。

| アメリカのある銀行(CRS非加盟) | CRS加盟の一般的な海外銀行 | |

| 入出金の為替手数料 | △ | あり |

| 入出金の為替差 | あり | |

| 日本と海外の両方のルールを尊守 | △ | 絶対尊守 |

| 外国語の壁 | なし | あり |

| 口座凍結のリスク | なし | ある場合がある |

| 利息に対する所得申告 | △義務はないが、普通に申告することを推奨 | ◎申告義務あり |

| 財産への課税の可能性 | ― | 〇申告義務あり |

この”あるアメリカの銀行”は以下の銀行です。まずは上の項目について詳しく解説します。

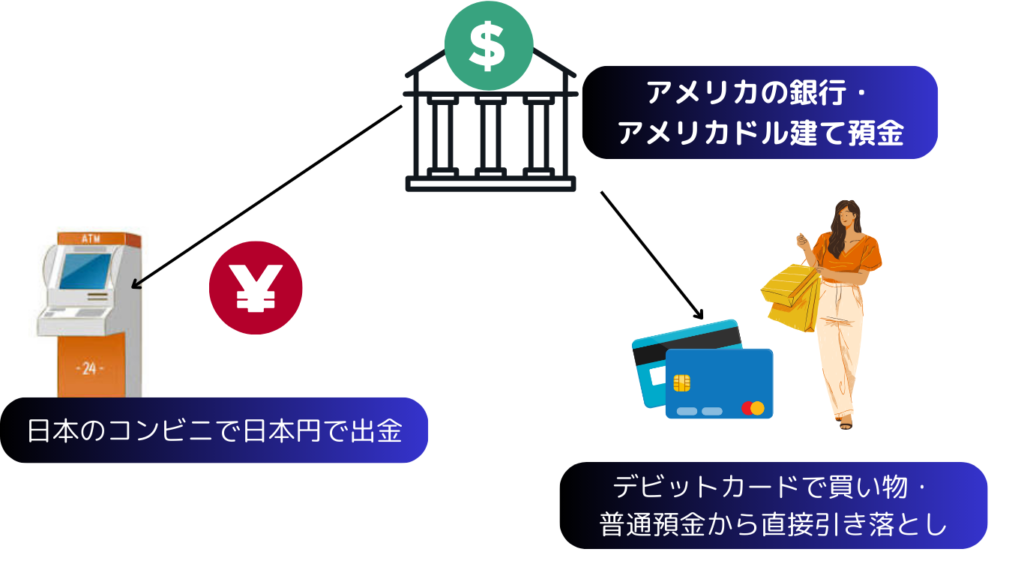

出金時の為替手数料なし

ココがポイント

さらに普通預金にデポジットがあればデビットカードで世界中のいたるところで買い物ができるので、円安ドル高による資産価値の目減り抑制効果は高いです。

入出金のときの為替差

為替は常に値動きがあります。米ドル預金をする限りこの影響を免れる銀行はないでしょう。

日本と海外の制度や法律の両方を尊守

この海外銀行の場合は、上述CRSに加盟していないアメリカの銀行ですので、日本政府にその口座情報が開示されることはありません。

「利息に対しては現法令上義務がある。しかし財産税は拒否反応しか起こらない」というのは皆さんの正直な本音だったと思います。

これに対し、このアメリカの銀行の場合は、以下のように整理できます。

- 利息に対する納税:現状の法令上「自己申告」するのを推奨。しかし口座の詳細が国税庁にわかるわけではない。

- 財産税へ納税:アメリカにライセンスがある銀行である限り、所得申告と納税を促されることはない

アメリカの銀行にお金を退避させるのはある意味そうしたときの万一の保険のようなものとして考えるのをおすすめします。

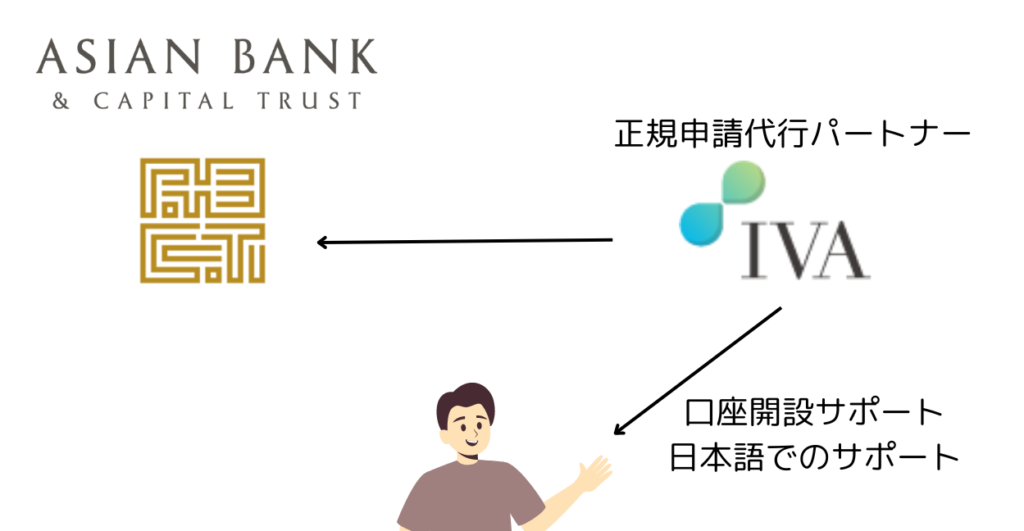

日本語サポートがある・言葉の壁がない

サポートセンターへは口座開設後もさまざまな質問を受け付けていますので、海外銀行特有の不安は解消されるのではないでしょうか。

利用履歴がないからといって口座を凍結される可能性はない

このアメリカの銀行の場合は、海外銀行によくありがちな利用履歴がないからと言って口座が凍結されるような仕組みにはなっていません。

Contact

▼LINEから

▼スマホから

-

-

これからの資産防衛の決定版・米ドル建て米国銀行説明会&オンラインセミナー

ここでは円安とこの先に備えたい人のためのお金のセミナーをご案内しています。 また「アメリカドル建てアメリカの銀行(定期預金年利5~8%)の口座開設を検討する人に向けて説明会」も行っています。 &nbs ...

続きを見る

注意点

それでは海外銀行の口座開設をするにあたり注意点をいくつかお伝えします。

一昔前と今の海外銀行ではかなり異なる点がありますので、大いに参考にされてください。

プライベートバンクは普通の銀行に過ぎない・富裕層に向けられた特別なサービスは付かない

一昔前、海外銀行は富裕層向けの金融サービスとして認知されていました。

モナコの銀行口座などはいまだにそうした印象が根付いているようで、プライベートバンクなどと呼ばれることが多いようです。

正真正銘の富裕層向けのプライベートバンクサービスは、WEBで紹介されることはなく、内々に話をされるにとどまり決してオープンにされるような性質ではありません。

正真正銘のプライベートバンクの場合は、資産形成の専門家からのアドバイスなどもありますし、銀行業務サービスだけでなく不動産などさまざまな付随サービスがあります。

WEBで紹介されている「プライベートバンクと名前がついたモナコの銀行」は、富裕層に向けられた専門家からのアドバイスはありません。飽くまで自主的に資産運用をするにとどまりますし、付随サービスもありません。

「プライベートバンクと名前がついたモナコの銀行」に過ぎず一般的な銀行と変わりません。期待されるほどの富裕層サービスは付かないと注意したほうがいいでしょう。

長く関われるエキスパートと関わろう

資産形成は長い年月を経て行うものです。その中で、お金のルールや専門的な知識など、一般の方が逐一把握するのは難しいこともあります。

このため、長く関われる専門家かどうかをご自身の目で確かめ、納得された上で海外の銀行口座を開設するのをおすすめします。

口座開設をしてからが資産形成の始まりですので、その後長く関われないようであれば、思うように資産形成もままなりません。

以下よりご質問を承りますので、お気軽にお問い合わせください。

Contact

▼LINEから

▼スマホから