ここでは他国の国家破綻の例としてロシアやアルゼンチンの例をお伝えしながら、いかに現代の日本に国家破綻が現実化しやすいかをご紹介します。

Contents

国家破綻の事例

ソ連・ロシアの場合

大統領辞任を表明する直前のゴルバチョフ氏

1991年ソ連はエリツィン・ウクライナ・ベラルーシによりソ連は消滅したと告知され、当時のソ連大統領ゴルバチョフはクリスマスに辞任を発表しました。

崩壊前後、ソ連のインフレ率は2500%程度たったと言われており、ソ連市民の生活は大混乱に陥ります。

一年で物価が25倍に、そして逆に通貨の価値は一年で1/25に暴落したことになります。

「売れる商品がない店」に押し掛けるソ連市民 AFP時事

以下のとおりソ連崩壊後の1992年から1998年に至るまでのルーブル通貨における変更は著しく、国民生活の混乱がありありと伝わってくるほとです。

| 単位:ルーブル → | 1,000 | 5,000 | 10,000 | 50,000 | 100,000 | 500,000 |

| 1992年 | 新札発行 | |||||

| 1993年 | 新札発行 | |||||

| 1994年10月 ロシアルーブルの大暴落 ルーブル通貨を1/1000にするデノミ(通貨単位の強制的切り下げ)が行われる。 | ||||||

| 1995年 | デザイン刷新 | 新札発行 | ||||

| 1996年 | 新札発行 | |||||

| 1998年1月 預金封鎖が実行される | ||||||

恐ろしいデノミの後、ロシアは景気が良くなってちょっとしたバブルが訪れて株価と金利の上昇が起こり、国民にとって安心や安定を感じられるような状態になっていました。

しかしまここからまたデノミ以上に恐ろしい苦境が訪れます。

デノミの4年後1998年に預金封鎖が起こりました。預金封鎖の実態は「銀行から出金できない・お金が自由に使えない・企業間でお金のやり取りができない」といった通貨使用の制限がかかり、極めつけはこののちに財産の没収まで行われています。

補足

- 1993年:旧ソ連期の硬貨は流通しなくなる

- 1995年:1993年以前に発行された旧紙幣が流通しなくなる。

- 1998年:ルーブルの流出抑制のためにルーブル建て国債に150%の金利を適用

アルゼンチンの国家破綻

近年もっとも国家破綻に貢献してしまったのはペロン政権による独裁制でした。

ペロンの死後新政権に交代しても恒常的に財政赤字が改善されないまま1975年~1991年のインフレ平均は300%を維持しています。

現代でアルゼンチンが国家破綻に至った主な流れは以下のとおりです。

アルゼンチンの国家破綻への流れ

- 1979年、通貨の切り下げ以上にインフレが進行し、ペソ安が猛進行

- アルゼンチン政府がIMFに支援を要請するも、国の状態を問題視される

- 1983年:1万分の1の通貨切り下げ実施

- 1983年12月:IMFの支援が開始される

- 1984年:米国や南米5か国から融資を受ける

- 1986年:債務履行不能

- 1987年:IMFの支援の前提となっていた金融引き締め計画から大幅な方向性のずれが生じる

- 1988年3月:破綻

- 1989年8月:IMFが融資を拒否、ハイパーインフレの発生

- 1989年5月:財政再建を試みIMFから合意を取り付けるも失敗、12,000%のハイパーインフレに

- 2000年:高金利から国債による資金調達が叶わず、IMFが金融の引き締め対策を前提に支援を開始

- 2001年:財政・国内経済の悪化が深刻化、預金封鎖

大まかに見ただけでも混乱の混乱が長年続き想像を絶する苦境です。

アルゼンチンの預金封鎖で行われた政策

- 銀行預金での出金制限:週250ドルまで(外貨への流入の防止)

- クレカやデビットカードでの支払いは制限なし

- 海外送金は原則制限なし

- 海外送金はドルに限定

2001年の預金封鎖のころのフェルナンド大統領は辞任に追い込まれ、凍結した預金を解除したものの国民の預金は帰ってこない。

何と現預金は国債として発行されました。国家破綻した国の国債を預金の代わりとして渡され誰も納得しません。さらに国民の批判を買ってさらに迷走します。

IMFへの返済は20006までに終結したものの、リーマンショックの影響を受けて対外債務の返済見込みがなくなり、繰り返すようにデフォルトが9回も起きました。

インフレ率で言えば2023年の年末には160%となり、10円程度だったバスの乗車料金は125円程度に跳ね上がりました。恒常的に不安定な国の状態で、一度負のスパイラルに陥るとなかなか抜けさせないことを物語っています。

レバノンの国家破綻の場合:貿易赤字から苦肉錬金術でしのぐもデフォルト

2020年3月、レバノンはドル外貨準備が尽きてドル建て国債12億ドル分が債務不履行になって財政破綻に陥り事実上の国家破綻に至りました。

以下がレバノンが国家破綻に陥った流れです。

レバノンが国家破綻した流れ

- レバノンでのドル金利を高めに設定

- 中央銀行にドル預金した民間銀行に低めの金利でレバノンポンドを貸し付け

- 民間銀行は融資を受けた上でレバノンポンド建て国債に投資して利ざやを稼ぐ(ある意味融資特典・別名毒饅頭)

- 固定相場制ゆえ為替リスクがないため、一般人による高金利のドル預金が激増

- 中央銀行に集められたドルは財政資金に充当される

- 2019年に情勢不安に陥り、ドル預金の引き出しが殺到してドル不足が起こる

- 想定外のドル不足により、ドル建て国債の債務履行に陥る

- 実体から離れたドル金利を採用して資金調達できなくなり、デフォルトに至る

上のとおりレバノンの財政破綻はドル建て国債の債務不履行がきっかけです。それと同時に自国通貨レバノンポンドも財政破綻となっています。

そもそもなぜレバノンがドルを調達する必要があるのか?それはレバノンがドルの固定相場を採用していることに理由があります。

もともと輸出が輸入を上回る貿易赤字が蓄積しており、2019年の貿易赤字は148億ドル(GDPの28%)でした。

ココに注意

輸入が多く輸出が極端に少ないと、必然的にレバノンポンドでアメリカドルが買われている額が増えます。

この状態で固定相場を維持するためには、そのアメリカドルでレバノンポンドを継続的に買い戻す為替介入を行わなければなりません。その繰り返しを行って当然ながらアメリカドルが不足していって手が回らなくなったわけです。

レバノンにはもともと第一次産業以外にこれと言った輸出産業がなく、自動車産業・家電・日用品に至るまで輸入に著しく依存していました。

また、シリア・ヨルダン・イラクなどといった情勢的に安定を欠く地域に隣接しており、国民所得はアラブ諸国へ出稼ぎからの仕送りも多かったです。

こうした中で苦肉の策から生まれた中央銀行と民間銀行による「お金でお金を生む錬金術」で一定期間しのげたももの、長い間続くはずもなくデフォルトに陥っています。

結局輸出に依存し過ぎて国内サービス生産能力が圧倒的に不足したままでは厳しい一例であり、そのうえで固定相場制を採用するのは地獄です。

レバノンのような固定相場制が財政破綻を起こしやすい理由をインフレの視点からおさらいすると以下の通りになります。

- 輸出が著しく少なく輸入が多い貿易赤字で物価上昇率が上昇

- 物価上昇抑制のために固定相場制を採用せざるを得ない

- 固定相場制をたもつためにドル建て国債の発行をし続ける

ギリシャの国家破綻の場合:

2011年にユーロを採用したギリシャの場合も、供給能力不足で貿易赤字が拡大したことによります。

ギリシャの場合は、国の人口の25%が公務員、年金受給は55歳からと財政を圧迫しやすい国で、もともと独自の産業が著しく少ない供給不足・輸出が著しく少ない貿易赤字を抱えていました。

以下がギリシャがデフォルトに陥った流れです。

ギリシャがデフォルトに陥った流れ

- 2009年:新政権が財政収支を下方修正・財政データ虚偽が発覚し国の信頼が失墜

- 国債金利上昇、国債の格付け低下

- 金融引き締めと経済拡張を前提に2010年IMFらにより第一次支援を受ける

- 2012年:第二次支援を受ける

- 金融引き締め反対派の新政権が擁立されて”前述の前提”の一部を撤回・棄却される

- 新政権と債権者との合意が難航

- 2015年:IMFへの債務遅延が発生していると発表

- チプラス首相により債権者へ改革案が提出され、第三次支援の合意に至る(ユーロの維持)

財政難と国民の混乱と政権争いとIMFとの衝突、ゴタゴタな印象を受けるギリシャ(きれいな財政破綻などありませんが)は、主にユーロという共通通貨建ての国債を発行したことで財政を圧迫されています。

日本の国家破綻の可能性について

日本の国家破綻はあり得るのかについて、考えていきたいと思います。

矢野論文

矢野康治氏 jcer.or.jp

国家破綻について「中の人」による興味深い論文があります。それは財務省の矢野康治氏による2021年11月の文芸春秋への寄稿でした。

その趣旨は以下のとおり。

矢野論文の要旨

- 国と地方の長期債務は合わせて1166兆円。GDFの2.2倍にあたり異常。このままでは国が破綻する。

- 国庫に湯水のようにお金が湧いて出て来るかのように思われているがそんなわけがなかろう

企業の代表取締役が「もうすぐうちの会社は倒産する」などと言ったら余計に株価が暴落しますので、不用意にそんな告知はされません。

こうした違和感もあって矢野論文は多くの反論が起こりました。

矢野論文と呼ばれているものの、大学の研究者が書くような論文とは異なり、印象では「意見(感想)主張を文春で行った」という感じです。

矢野論文に対する反論

物議を醸しだした矢野論文に対しては、経済評論家などから以下のような失笑と反論が上がりました。

- 自国通貨建て国債にもかかわらず債務不履行になるわけがない

- 国債の債務履行と利払いは日本銀行による通貨発行で相殺できる

- 財政破綻する国は国債金利が上がるが、日本の場合は2013年から2024年までゼロ金利だった

自国通貨建て国債で債務不履行になるわけがない

ロシア・アルゼンチン・レバノン・ギリシャの国家破綻の例に共通しているのは以下のとおり。

- 国内産業が圧倒的に不足・貿易赤字に陥りインフレ率が高まる

- 自国通貨安とインフレ抑制のために固定為替相場制の導入を余儀なくされる

- 固定相場制の維持のために外貨建て国債や共通通貨建て国債を発行

自国通貨安とインフレ上昇を防止するために高金利や固定為替相場制が採用されます。

そしてさらに自国通貨でアメリカドルが大量に買われやすくなり、固定為替相場を維持するためにアメリカドルで自国通貨の買戻しを継続する必要が浮上するのです。

一方、日本の場合は過去より落ちたもののそこそこの輸出産業はありますし変動相場制を採用しています。

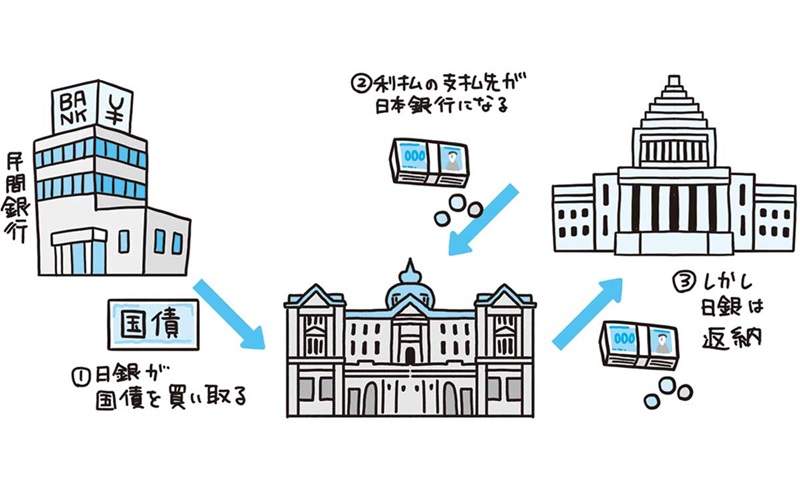

国債の債務履行と利払いは日本銀行による通貨発行で相殺できる

日本では日本政府が国債を発行して日銀がそれを買い取っています。さらに日銀は日本政府が55%出資している認可法人であり日本政府の子会社ですので、会計上は親子内で負債が相殺されます。

親が子に100円のおこづかいをあげたら、親の資産は100円減るかもしれませんが子供は100円だけお金が増え、世帯内の収支はまったく変わらない、といったことと同じです。

世帯内の収支はまったく変わらないというのは、「子のお金は親のお金と見なされ、親と子は同一人物と見なされることを意味します。

つまり日本政府は子供の日銀に元利払いの必要がないという意味です。

shuchi.php.co.jp

財務省はは外国格付け会社宛意見書要旨の中で、自国通貨建て国債とデフォルトについて以下のような発言をしています。

日本とアメリカのような自国通貨建ての国債でデフォルトはありえない。デフォルトの定義を何だと思っているのか

事実、日本のような自国通貨建ての債券を発行している国で破綻している国は存在しないそうです。

財政破綻する国は国債金利が上がるが、日本の場合は2013年から2024年までゼロ金利だった

上述したアルゼンチンについては、1989年には12,000%のハイパーインフレになりそして固定相場制の相手方であるアメリカとの金利差はおよそ50%でした。

2023‐2024年の日本において円安ドル高が進行・インフレ率が上昇しているもののせいぜい2%程度の上昇率にとどまり、そして日本円とアメリカドルの金利差はおよそ5%くらいでキープされており、さらに国債の長期金利は2013年から2024年までゼロ金利でした。

この状態で日本は財政破綻するほどの高金利やインフレになっていると誰も思わないでしょう。少なくてもアルゼンチンのレベルではありません。

-

-

プラザ合意は日本いじめでもない理由・失われた30年は相当まずい対応から始まった

1985年のプラザ合意からおよそ30年。失われた30年の起点・日本いじめなどと言われる歴史的出来事はどのような背景から起こったのかを時系列でお伝えしてます。 果たしてプラザ合意は日本いじめなのか?につ ...

続きを見る

矢野論文に異論を掲げる人は、金利が上昇し財政破綻になるような道筋は日本からは見えてこない、という言い分です。

ちなみに日本の金利がおよそ10年ほどゼロ金利だった理由は以下のとおりです。

民間銀行が日銀からゼロ金利でお金を借りられることにより、市場にお金がジャブジャブな状態にして経済的な刺激を狙っていた。

しかし、長年デフレを脱却できない日本経済は融資を受けるだけの設備投資をする余裕がない(お金の借り手が少ない)ので、日銀の思惑は長い間ほぼ達成されないままだった。

そもそも、デフレは1989年のバブル崩壊後から20年以上続いていましたので、低金利は想定内でもあります。